Взыскание по договору поставки не представляет особой сложности. Но вот обратился клиент с договором поставки на руках, которому покупатель не заплатил за часть поставленного товара, мотивирую тем, что товар не получен.Часть товара принимал лично директор и в упд была его подпись и печать организации, а в части упд была только подпись с расшифровкой «принял Иванов В.В.».

Директор по данным упд сказал: «Иванову поставили, пусть он и платит». Дело начали с досудебной претензии. На нее, как и ожидали, ответ не получили. В суде представитель покупателя отрицал факт получения товара. Через суд был сделан запрос в налоговую и пенсионный фонд о списке сотрудников компании покупателя – ответ пришел отрицательный, никакого Иванова в штате не числится. Но по факту он работал на складе покупателя и всегда присутствовал при отгрузке. Судья уже напрямую спрашивал: «у вас есть иные доказательства в обоснование своей позиции?». Тогда было заявлено ходатайство о запросе в налоговой книги покупок и продаж за квартал.

Товар передавался по упд, который одновременно заменяет товарную накладную со счетом-фактурой. Принятые по УПД товары (работы, услуги, имущественные права) покупатель отражает в налоговом учете как приобретенные материалы, товары, основные средства, имущественные права, потребленные услуги и полученные результаты работ.

Из ответа налогового органа следовало, что все упд поставщика были зарегистрированы в книге покупок покупателя.

То есть покупатель товар принял, в своем учете его отразил, но платить за него стал, пользуясь некорректным оформлением упд. При этом покупателю были выданы два экземпляра упд, в экземпляре поставщика расписался некий Иванов, свой же экземпляр покупатель оформил корректно.

Плюс в материалы дела была предоставлена переписка в мессенджере с менеджером покупателя из нее наглядно было видно, что товар принимался по всем упд и тем, что подписал директор и некто Иванов.

Суд принял позицию поставщика и взыскал стоимость поставленного товара, штрафные санкции и судебные расходы.

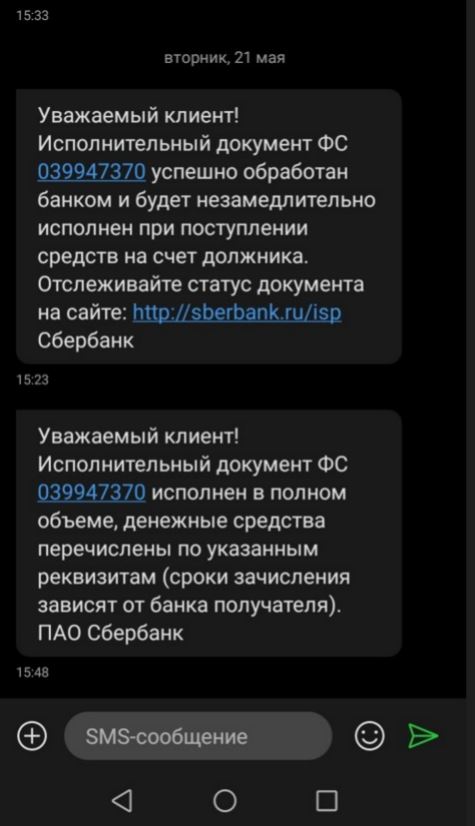

Исполнительный лист был сдан непосредственно в банк. Через 5 рабочих дней поставщику пришли смс от банка.

Директор по данным упд сказал: «Иванову поставили, пусть он и платит». Дело начали с досудебной претензии. На нее, как и ожидали, ответ не получили. В суде представитель покупателя отрицал факт получения товара. Через суд был сделан запрос в налоговую и пенсионный фонд о списке сотрудников компании покупателя – ответ пришел отрицательный, никакого Иванова в штате не числится. Но по факту он работал на складе покупателя и всегда присутствовал при отгрузке. Судья уже напрямую спрашивал: «у вас есть иные доказательства в обоснование своей позиции?». Тогда было заявлено ходатайство о запросе в налоговой книги покупок и продаж за квартал.

Товар передавался по упд, который одновременно заменяет товарную накладную со счетом-фактурой. Принятые по УПД товары (работы, услуги, имущественные права) покупатель отражает в налоговом учете как приобретенные материалы, товары, основные средства, имущественные права, потребленные услуги и полученные результаты работ.

Из ответа налогового органа следовало, что все упд поставщика были зарегистрированы в книге покупок покупателя.

То есть покупатель товар принял, в своем учете его отразил, но платить за него стал, пользуясь некорректным оформлением упд. При этом покупателю были выданы два экземпляра упд, в экземпляре поставщика расписался некий Иванов, свой же экземпляр покупатель оформил корректно.

Плюс в материалы дела была предоставлена переписка в мессенджере с менеджером покупателя из нее наглядно было видно, что товар принимался по всем упд и тем, что подписал директор и некто Иванов.

Суд принял позицию поставщика и взыскал стоимость поставленного товара, штрафные санкции и судебные расходы.

Исполнительный лист был сдан непосредственно в банк. Через 5 рабочих дней поставщику пришли смс от банка.